黒字経営なのに資金繰りが苦しく、

今後売上が増えた際の資金ショート不安を解消したい!

と考えていませんか?

でも、保証付き融資の利用額が

上限まで借りているので難しいのでは?

と悩まれているかもしれませんね。

所長の佐藤光一です。

弊社がサポートさせて頂いた

大阪府の設計事務所さんも、

黒字なのに資金繰りが苦しい状態で、

保証付き融資も上限まで借りており、

今後の資金繰りに悩んでいる一人でした。

そして、「大きな仕事が入っても

資金繰りに困らない状態にしたい」

という想いはあるものの

「どういう融資プランが良いのかわからない」

というお悩みを抱えていました。

黒字の資金繰り苦 解消プランによる成長資金の確保に成功!

当時は、運転資金7000万円で

月商倍率の4.2ヵ月分という状態でした。

大きな仕事は入金サイトが6ヶ月という仕事が多く、

更に大きな仕事を受注すると資金が足りなくなる

状態でした。

保証付き融資も上限まで借入れてしまい、

新たな融資戦略が必要な状態でした。

相談を受けて、

弊社にて事業資金シミュレーションを作成させて頂き、

資金ショートしない融資戦略を提案させて頂きました。

保証付き融資の空枠を3600万円生み出した上に、

返済金額を年間504万円減額させて頂きました。

運転資金は7400万円に増加し、

運転資金と保証協会の空枠を合算すると

11000万円の運転資金枠を確保出来ました。

運転資金枠の月商倍率は、6.6か月分を確保

しましたので、大手の仕事を受注しても

資金ショートしない状態に導く事が出来ました。

自分も資金繰りに困らない融資戦略を手にしたい!

そう思われたら・・・

▼無料相談にお申込み下さい。▼

Before(ビフォー)

|

After(アフター)

|

この融資プランニングの効果を説明させていただきます。

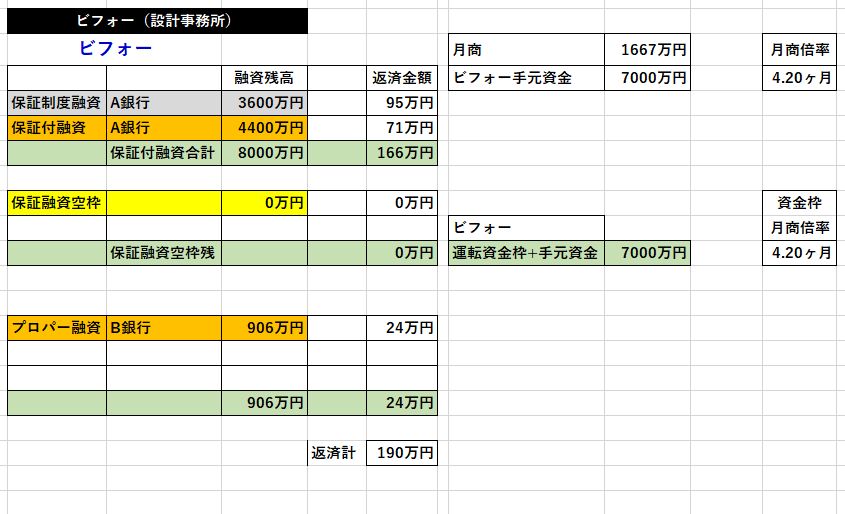

| ビフォー(リスケ中) | アフター(リスケ脱却) |

| ①月商平均:1667万円

②保証協会融資:8000万円 ④保証協会空枠:0万円 ③プロパー融資:906万円 ⑤支払額:2280万円/年 ⑥運転資金:7000万円 ⑦運転資金月商倍率:4.2ヵ月分 ⑧運転資金+保証協会空枠の月商倍率:4.2ヵ月分 |

①月商平均:1667万円

②保証協会融資:4400万円(3600万円返済) ④保証協会空枠:3600万円 ③プロパー融資:4906万円(協調融資 4000万円) ⑤支払額:1776万円/年(返済額減額 504万円/年) ⑥運転資金:7430万円(430万円増加) ⑦運転資金月商倍率:4.44ヵ月分 ⑧運転資金+保証協会空枠の月商倍率:6.6ヵ月分 |

| 順調に受注も増えて来ましたが、保証協会の枠一杯まで借り入れており、保証協会の融資の空が無い状態になっておりました。

大手の仕事では入金サイトが6ヶ月の案件もあり、大手の仕事を受注すると資金ショートしてしまう恐れもあり、成長の踊り場に来ておられました。 近く事業承継の意思も有るとの事で、短期的にカバーしておきたいとの要望でした。

|

弊社にてリスクパターンの事業資金シミュレーションを作成させて頂き、資金ショートしないプランを提案させて頂きました。

プロパーの協調融資で4000万円の調達を目論み、銀行も同意頂き、4000万円の融資を受ける事が出来ました。 融資金から保証付融資を3600万円返済しましたので、手元運転資金は当初運転資金7000万円との合算で7400万円に増加しました。 返済金額は、年間504万円減額出来ましたので、当面の資金繰りにおいても余裕を生み出す事が出来ました。 運転資金と保証協会の空枠を合算すると11000万円の運転資金枠を確保致しました。 運転資金枠の月商倍率は、6.6か月分を確保できましたので大手の仕事を受注しても資金ショートしない状態に導く事が出来ました。 |